近年来,中国汽车行业的竞争愈发激烈,行业整体利润水平却始终未能显著提高。2024年,中国汽车行业的上市车企总利润预计将不到900亿元,这个数字甚至不到日本丰田利润的40%。当我们回顾整个行业的发展历程,不难发现,盲目扩张与激烈的价格战已成为当前汽车行业的两大致命问题,直接影响了企业的盈利能力和行业的长期健康发展。

价格战:汽车行业的“死循环”

在中国汽车行业,价格战已经愈演愈烈。2024年,国内已有200多款车型宣布降价,2025年初,降价的车款数量继续增加,进入5月后,车企们纷纷宣布新一轮降价。比亚迪、零跑汽车、吉利等主要车企纷纷加入了降价潮,而这些降价幅度往往达到几万元。

表面上看,降价是为了刺激消费、提高销量。然而,长期来看,过度的价格战会削弱企业的盈利能力,导致整个行业进入恶性竞争的死循环。正如中国摩托车行业的历史所示,盲目价格战最终并未给品牌带来长久的市场竞争力,反而导致市场份额急剧下降。20世纪90年代,中国摩托车在东南亚市场一度风光无限,但随着价格战的升级,低价摩托车的质量不断下降,最终消费者的信任丧失,导致中国摩托车品牌从市场的辉煌到如今的“微不足道”。

同样的情况也发生在汽车行业。价格战不仅让车企难以盈利,还可能导致研发和创新投入的减少,企业为了节省成本而降低产品质量,进而损害消费者的利益。久而久之,整个行业将陷入同质化竞争的困境,最终受害的将是所有参与者。

账期问题:汽车行业的“隐形毒瘤”

除了价格战,汽车行业的另一个隐形问题就是账期。根据2024年财报数据,16家上市车企的平均账期已经达到了182天,远高于国际大型车企的账期水平(例如大众和丰田的账期分别为41天和55天)。这一现象反映出,国内车企在资金运转方面过度依赖供应链,尤其是中小企业。账期过长,意味着车企将负债压力转嫁到供应商身上,最终使得供应商的现金流紧张,甚至出现破产风险。

虽然国家在政策上通过“《保障中小企业款项支付条例》修订版”要求车企缩短账期,以保障中小企业的生存和现金流,但从目前的情况来看,很多车企仍然存在账期过长的问题。账期过长直接影响了中小企业的流动性,而这些中小企业正是中国经济和消费的基石。根据统计,中小企业贡献了50%的税收、60%的GDP、70%的创新和80%的就业,如果这些企业没有足够的现金流,它们就无法维持正常运营,最终将影响到整个经济的稳定。

高利润背后的低质量

除了价格战和账期问题,中国汽车行业的另一个令人担忧的现象是利润率的不断下降。据统计,2024年中国上市车企的平均利润率仅为4.3%,远低于下游工业企业的平均水平,且预计2025年第一季度会继续下滑至3.9%。这意味着,虽然市场上车企的数量越来越多,竞争越来越激烈,但真正能获取高利润的企业却寥寥无几。

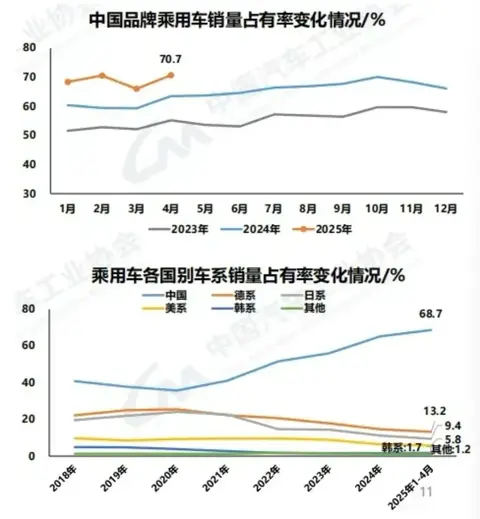

当前,中国汽车品牌的市场份额已经突破70%,但这并不意味着行业已经进入了健康的盈利模式。相反,过度竞争导致的低利润率,实际上抑制了整个行业的创新动力。企业为了生存而不得不压缩研发费用,甚至在产品质量上作出妥协,最终造成整个行业的长期低质量低效益。

政策干预与行业自我救赎

面对如此严峻的形势,政府部门开始采取措施进行干预。2023年6月9日,工信部发布了通知,要求对已获批准生产的汽车进行一致性监督检查,确保车企实际生产销售的汽车与申报的技术参数、配置和性能指标相符。此外,全国工商联汽车经销商商会也发布了关于反对“内卷式”竞争的倡议,推动行业回归理性发展。

政策干预无疑给了行业一个警钟,但要彻底改变行业的现状,还需要车企自我调整。从目前的情况来看,未来的汽车行业应更加注重创新、质量和品牌建设,而不仅仅依赖价格竞争。价格战固然可以带来短期销量的激增,但长期来看,低价策略必然会削弱品牌的竞争力,损害消费者的利益。

中小企业:汽车行业的“根基”

在国家推动经济转型、加快内需与出口双轮驱动的背景下,中小企业的作用变得尤为重要。中小企业不仅是就业的主力军,还是技术创新和产业升级的源泉。对于车企来说,缩短账期、保障供应商的现金流,实际上是在为整个行业的可持续发展铺路。只有当车企负担起自身的债务压力,不再把负担转嫁给供应商时,行业的健康发展才能得以保障。

结语

中国汽车行业正面临着严峻的挑战,盲目扩张、价格战以及账期问题都在不断拖累行业的发展。为了实现行业的长远健康发展,车企需要回归理性竞争,注重创新与质量,不再盲目追求低价。同时,政策干预虽然为行业提供了救赎的机会,但最终的解决方案仍然在于车企自身的自我调整与转型。未来,只有通过创新驱动和品质提升,才能真正实现汽车行业的可持续发展,让消费者享受到真正有价值的产品。

- 随机文章

- 热门文章

- 热评文章

- 以“新汽车”迎“新用户” 12.98万元起一汽丰田bZ5上市

- 六座SUV市场销量亮眼!领克900以全能表现赢得用户青睐

- 中国心十佳发动机及混动系统,长安汽车UNI-Z焕新上市

- “大G”才卖58台!奔驰重新审视纯电“小g”,或推出燃油版本

- 特朗普再次炮轰马斯克,剑指电动汽车强制令与政府补贴

- 小米YU7向Model Y“宣战” 小鹏G7来了 咋选?

- 海豹06DM-i旅行版售10.98万起 但加一万那款更值

- 惨烈!6月纯电车销量榜出炉:星愿丢冠,小米SU7第5,汉第36名

- 福特F-150美版价格解答